И почему это важно

Фирма может внешне выглядеть благополучно, иметь красивый офис и вежливый отдел продаж, а внутри там огромные долги, суды и директор в бегах.

А если вы принимаете к вычету НДС, вам налоговая может устроить вырванные годы только за то, что контрагент покажется ей каким-то неблагонадежным.

Поэтому контрагентов надо проверять. Вот как это делать.

Сразу оговорюсь: есть 16 способов проверить контрагента по разным базам, сайтам и сервисам, и если пользоваться всеми, то это будет стоить времени. С другой стороны, прошедший все 16 шагов контрагент — это золото. Если вы начали проверку, и первые же пять этапов оказались провальными, можно сразу отказывать этому контрагенту — маловероятно, что дальше вы найдете что-то хорошее.

Зачем проверять контрагентов

Недобросовестные компании очень хорошо умеют изображать благонадежность. Доверять нельзя ни обильной рекламе в интернете, ни щедрым скидкам, ни дорогим костюмам. Вот зачем проверять контрагентов по документам.

Вычислить тех, кто не выполнит обязательства. Мои клиенты часто рассказывают о недобросовестности партнеров. Салону красоты плохо сделали ремонт и пропали — потери составили треть от первоначальной суммы ремонта. Строителям заказчик три года не оплачивал выполненные работы — нужно было подавать в суд, но заказчик обанкротился.

Часто бывает, что покупатель принимает товар и не платит. Или наоборот: поставщик получает аванс и не отгружает товар. Проверка поможет решить, стоит ли сотрудничать с контрагентом, или есть риск, что он не выполнит свои обязательства.

Не работать с однодневками. Контрагент может оказаться фирмой-однодневкой, которая была создана неделю назад специально для того, чтобы взять с заказчиков авансы и исчезнуть. В этом случае вы потеряете только деньги, но это тоже неприятно.

Может оказаться так, что фирмы вообще не существует. Есть сайт, есть название и счет для перевода денег, но юридического лица нет, а за сайтом скрываются обманщики.

Вычислить мошенников. Ваш контрагент может совершать финансовые преступления, например, заниматься обналом или набирать незаконные кредиты. В таком случае правоохранительные органы будут проверять не только контрагента, но и вас как его партнера.

Избежать работы с банкротом. Вы можете связаться с фирмой, которая находится в состоянии банкротства. Если вы переведете такой фирме деньги, увидите вы их не скоро, если вообще увидите.

Любую сделку с банкротом, в том числе вашу, вправе оспорить в суде кредиторы. Чтобы получить деньги назад, нужно включаться в реестр кредиторов и ждать окончания процедуры банкротства, которая может длиться несколько лет.

Не иметь проблем с налоговой. Если налоговая посчитает, что вы недостаточно проверили добросовестность потенциального контрагента, вам могут отказать в налоговой выгоде. То есть вы не сможете заплатить меньше налогов — получить налоговый вычет или применить пониженную налоговую ставку.

Случай из жизни. После налоговой проверки одной компании доначислили налог на прибыль и НДС в размере 10 миллионов рублей. Штраф и пени вышли еще на 4 миллиона.

Причиной для этого стал один договор поставки. Налоговая сказала, что фирма не проявила должную осмотрительность при заключении договора: контрагент не мог вести реальную хозяйственную деятельность, не платил налоги и вообще существовал только на бумаге.

Пошли в суд, но он встал на сторону инспекции. Оказалось, что контрагент вообще был исключен из реестра юридических лиц.

В ходе проверки налоговая выяснила, что паспорта человека, подписавшего договор от имени контрагента, не существует, а подписи поддельные. Потом к этому делу подключились сотрудники полиции — началось настоящее веселье. Полиция искала непоставленный товар, генерального директора и подняла на уши всех партнеров нечестного контрагента, в том числе нашу несчастную компанию, которой в итоге пришлось доплатить налоги и уплатить штраф.

С 2017 года действует новая статья Налогового кодекса 54.1. Она напрямую запрещает уменьшать налоговую базу или сумму налогов, если организация исказила факты своей деятельности. Но если факты отображены верно, цель сделки не налоговая выгода и договор был реально исполнен, то организация имеет право уменьшить налоговую базу или сумму налогов. Применять эту статью будут к выездным налоговым проверкам, которые были назначены после 19 августа 2017 года. Судебная практика по применению ст. 54.1 НК РФ в спорах с налоговой уже появилась.

Случай из жизни. Налоговая инспекция заинтересовалась сразу несколькими договорами поставки одной организации. И по факту проверки фирме доначислили налогов, штрафов и пеней на 39,5 млн рублей. Не согласившись с решением налоговой, организация подала в суд.

Первая инстанция встала на сторону налоговой, а вторая — согласилась с организацией. Третья инстанция сказала, что налоговая права и налоги придется доплатить.

Основанием для этого стало то, что реальность договоров с контрагентами была опровергнута налоговой.

Налоговая сослалась вот на что. Контрагенты отсутствовали по своим юридическим адресам, документы контрагентов подписаны не директорами, а сами директора отрицали свое руководство фирмами. А еще налоговая установила, что у проблемных контрагентов совпадают IP-адреса.

Суд с налоговой согласился и организации пришлось доплатить серьезную сумму.

Вот как проверить контрагента самостоятельно.

Шаг 2

Получить актуальную выписку из реестра

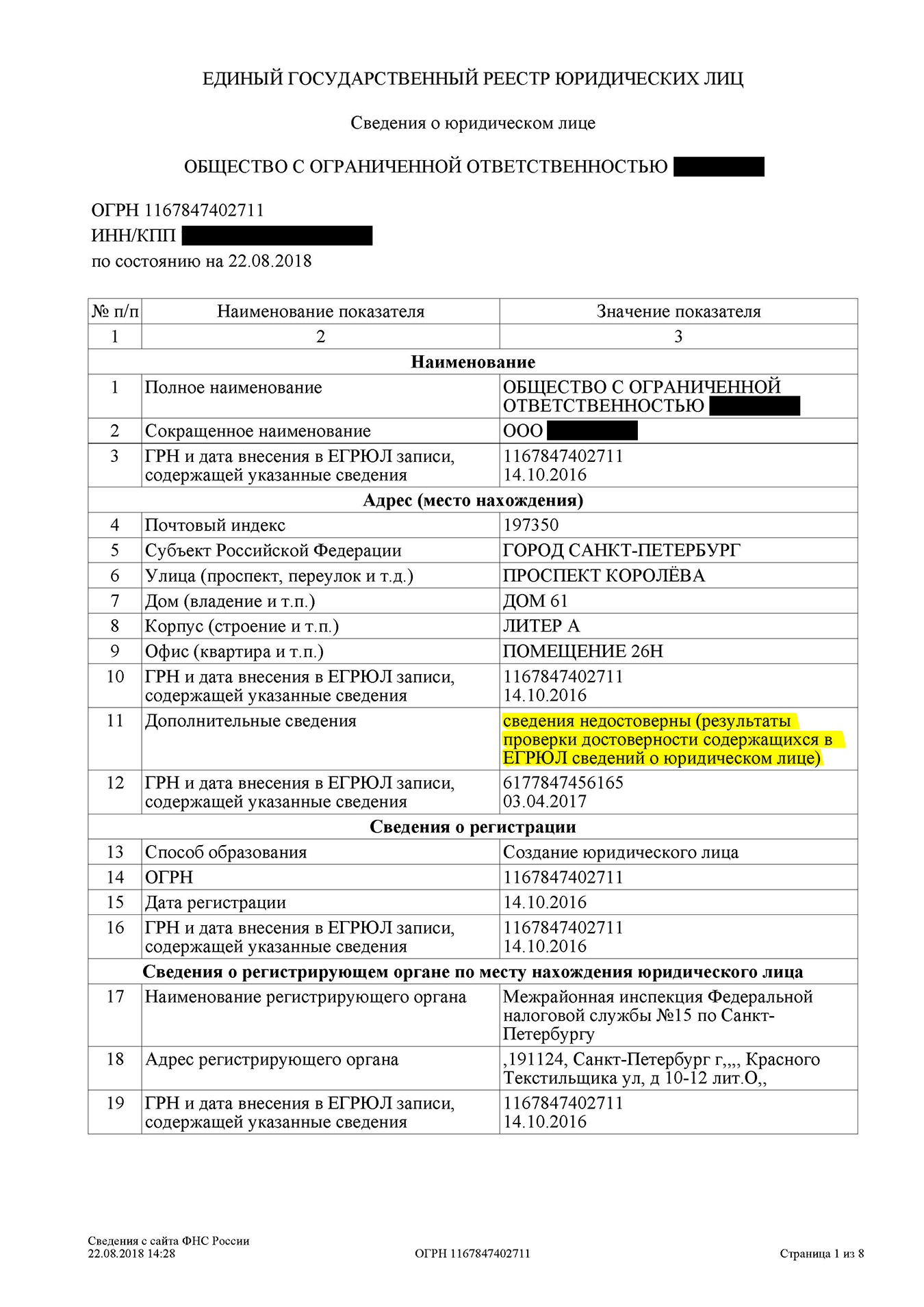

Проверьте основные данные организации, с которой вы собираетесь заключить договор. Для этого возьмите бесплатную выписку из ЕГРЮЛ, в которой посмотрите общие данные: дату регистрации, адрес, уставный капитал, телефоны, ФИО или наименования руководителей и учредителей, виды деятельности организации.

Выписки находятся в открытом доступе на сайте налоговой, проверить контрагента можно по ИНН, ОГРН или названию.

Проверьте, чтобы все это совпадало с вашими ожиданиями и здравым смыслом. Будет странно, если вы заключите договор поставки арматуры с фирмой, которая занимается детскими праздниками.

Тревожный признак — большое количество очень разных видов деятельности компании, от продажи детского питания до нефтепереработки. Это может быть признаком помойной компании, которую используют для перекачки денег. А отсутствие нужного вида деятельности для заключения сделки, по мнению налоговых инспекций, — один из признаков фирмы-однодневки.

Договор поставки, который заключила компания из предыдущего примера, был связан с нефтепродуктами. Но почему-то нефтепродукты компания купила у фирмы, которая по документам торгует лакокрасочными материалами, листовым стеклом, санитарно-техническим оборудованием и другими строительными материалами. Налоговой это не понравилось.

А вот другое дело. Компанию привлекли к ответственности в том числе потому, что она заключала договоры на ремонт техники с контрагентами, которые по ЕГРЮЛ таким видом деятельности не занимаются. Основной вид деятельности одного контрагента — общестроительные работы. Другого — лесное хозяйство и услуги в этой области. Так быть не должно.

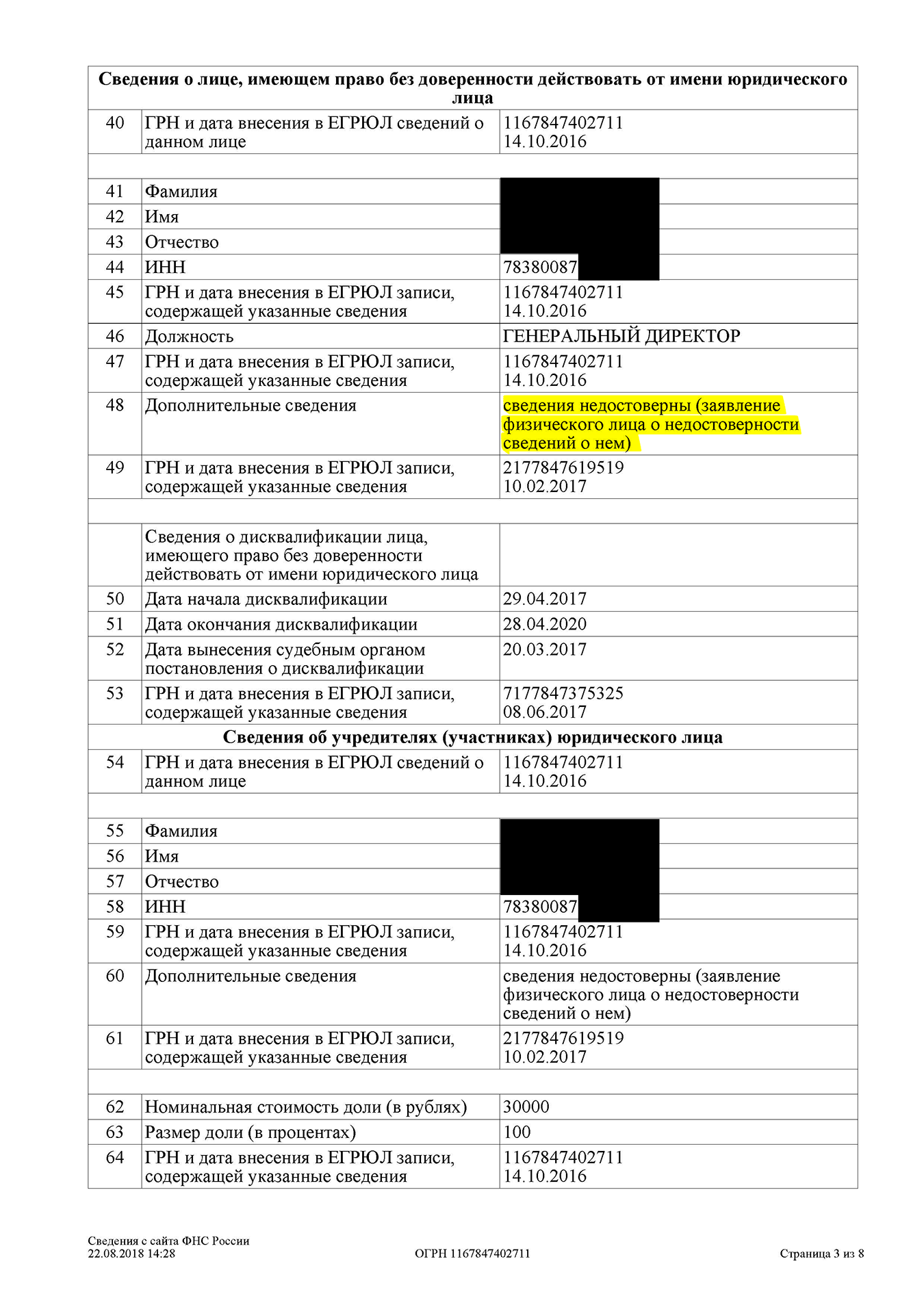

Еще посмотрите, нет ли в выписке записи о недостоверности сведений о генеральном директоре или адресе. Это должно насторожить. Недостоверность сведений об адресе значит, что организация не получает корреспонденции по указанному в ЕГРЮЛ адресу или вообще там не находится. А недостоверность сведений о генеральном директоре говорит о том, что указанный в ЕГРЮЛ директор не выполняет своих функций. Возможно, это был номинальный директор, который давно уволился.

Обратите внимание на размер уставного капитала, если ваш потенциальный партнер — ООО. Минимальный размер в 10 тысяч рублей у серьезной организации в совокупности с другими настораживающими факторами — тоже повод задуматься.

А так выглядит отметка о недостоверности адреса. По мнению налоговой, организация не находится по этому адресу

Шаг 3

Проверить адрес контрагента

Проверьте адрес контрагента — не массовый ли он. Массовый адрес — это адрес места нахождения большого количества организаций, которые просто покупают его в интернете для регистрации. По одному адресу могут находиться тысячи разных фирм.

Это может означать, что контрагент не находится по заявленному адресу. Его будет трудно найти в случае конфликта. Массовый адрес, купленный для регистрации, сам по себе может не свидетельствовать о ненадежности контрагента, но в общей картине проверки должен насторожить.

Шаг 4

Проверить, не дисквалифицирован ли директор

Поищите руководителя контрагента в реестре дисквалифицированных лиц. А еще проверьте сведения о лицах, которые через суд отказались руководить потенциальным партнером.

Дисквалифицированный директор не имеет права управлять обществом и заключать договоры. Он вообще ничего не может делать от имени организации, если только по доверенности. За самодеятельность такому директору грозит административная ответственность.

Шаг 9

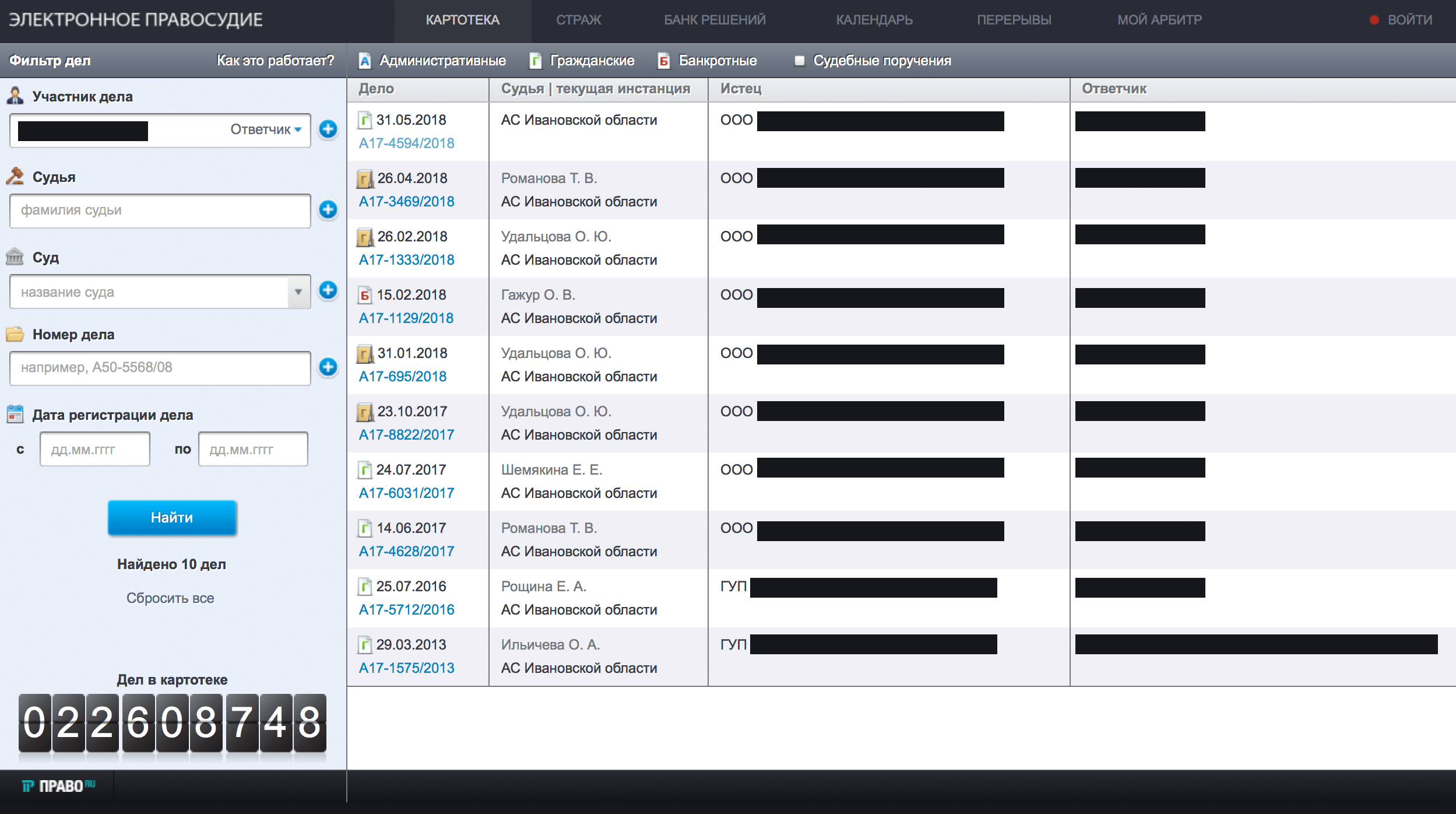

Проверить контрагента в картотеке арбитражных дел

Картотека арбитражных дел расскажет, в каких судебных разбирательствах участвует контрагент, какие обязательства не выполняет, с кем конфликтует и почему. А может, наоборот, ваш будущий партнер всегда на стороне добра и справедливости.

Если у поставщика идут подряд несколько судебных разбирательств с покупателями, подрядчик судится с заказчиком из-за качества работ, организация регулярно забывает заплатить за электричество — это повод задуматься. А можно задать об этом вопрос будущему контрагенту напрямую.

Проверка контрагента в Картотеке арбитражных дел. Искать лучше по ИНН или ОГРН, можно сразу те дела, где контрагент — ответчик

Шаг 10

Узнать, прибыльный ли у контрагента бизнес

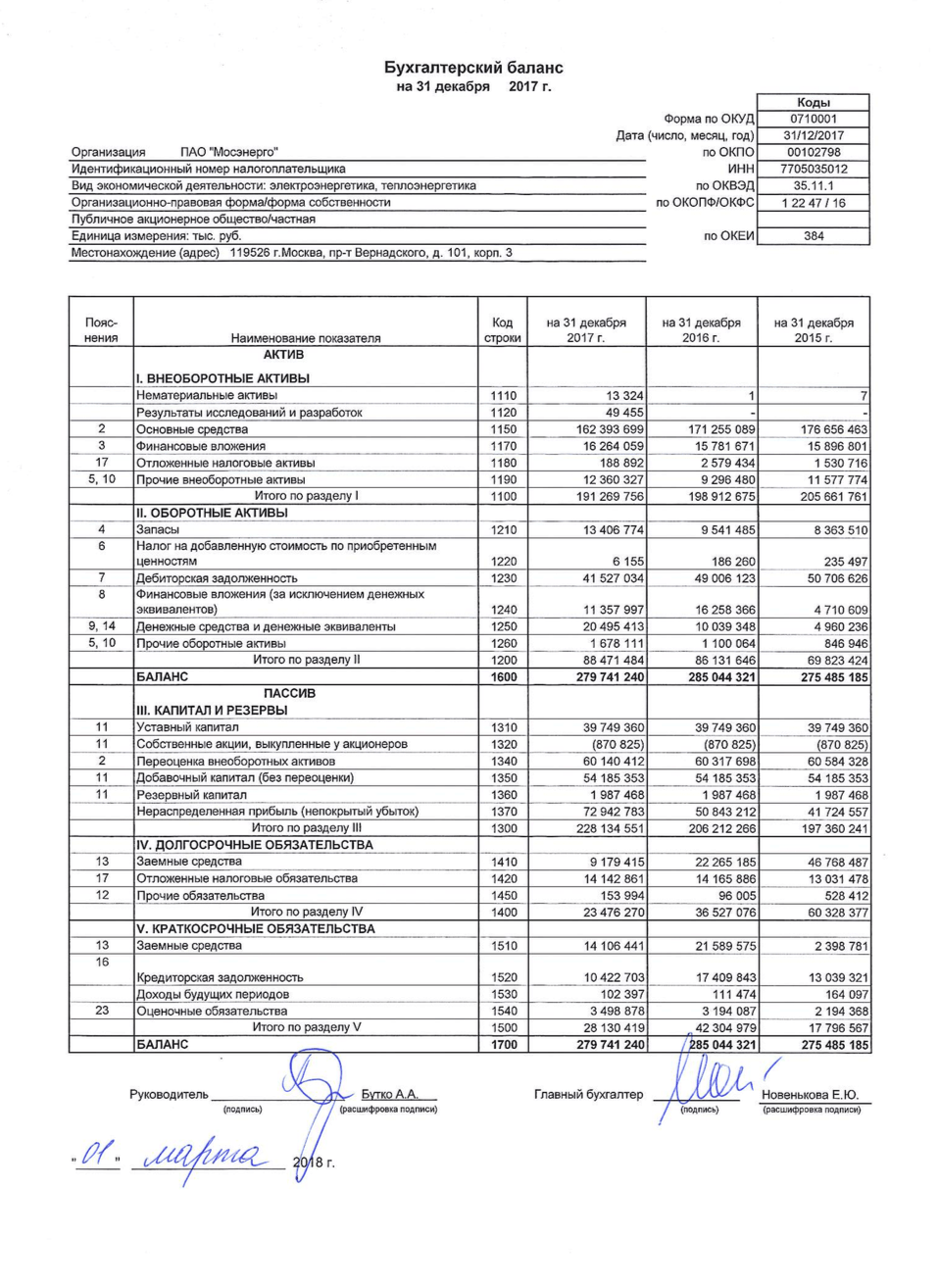

Посмотрите и покажите своему бухгалтеру данные бухгалтерской отчетности контрагента. В них вы увидите, что происходило с финансами компании за предыдущие годы: сколько заработали, сколько потеряли, ушли в минус или выбились в плюс.

Данные по отчетности ООО, ПАО, АО и даже некоммерческих организаций можно найти на сайтах Центра раскрытия корпоративной информации и Федеральной службы государственной статистики. Прибыльное бухгалтерское прошлое — хороший знак.

В Центре раскрытия корпоративной информации можно посмотреть еще много всего интересного: связанных с компанией лиц, решения участников и даже эмиссионные документы.

Бухбаланс Мосэнерго. Тут с финансовым положением все хорошо

Шаг 11

Проверить паспорт на действительность

Еще один полезный сервис — список недействительных российских паспортов на сайте МВД.

Неприятно будет узнать, что у генерального директора, представителя по доверенности или ИП паспорт недействителен. Этот факт однозначно говорит о том, что с таким контрагентом нужно быть осторожней. Может, сбой в программе учета паспортных данных, а может, паспортом воспользовались мошенники, которые его украли.

Шаг 12

Уточнить, не истек ли срок доверенности

Если со стороны контрагента договор собирается подписывать человек с нотариальной доверенностью, лучше подстраховаться и проверить доверенность по реквизитам на сайте Федеральной нотариальной палаты.

Если доверенности на сайте нет или она отозвана, договор подписывать нельзя — такая сделка может быть признана недействительной. Сначала нужно связаться с руководителем контрагента, получить доказательства одобрения сделки и запросить новую доверенность.