Налогоплательщики Санкт-Петербурга массово получают из ИФНС обвинительные уведомления. В чем их обвиняют налоговики и что от них хотят — расскажем.

Подозрения

Прошлым летом ФНС выпустила скандальное Письмо № ЕД-4-15/13247 от 10.07.2018 «О профилактике нарушений налогового законодательства». Этим письмом руководство ФНС объясняло территориальным налоговым органам, как выявлять подозрительные организации и аннулировать их декларации по НДС. Позже этот одиозный документ был отозван.

Между тем признаки подозрительности, описанные в этом письме, налоговики, на всякий случай, приписывают всем подряд.

Так, организации Санкт-Петербурга на днях получили из ИФНС № 27 информационные сообщения с угрозами. Эти письма поступили по ТКС без номера и даты.

В них налоговики уведомляют компанию, что обнаружили множество нарушений — юрадрес массовый, зарплата не начисляется, ССЧ всего 1 человек, расчетных счетов нет, в декларациях неверные данные.

Однако неувязка в том, что налогоплательщики, получившие такое письмо, зарплату начисляют, исправно платят налоги, численность у них немаленькая, да и юрадрес отнюдь не массовый.

То есть никаких объектных причин, которые могли бы сподвигнуть налоговиков на отправление такого обвинительного уведомления, не наблюдается.

Перефразируя известное высказывание из популярного советского фильма, можно сказать «Ты не виноват, но ты виноват».

В чем обвиняют

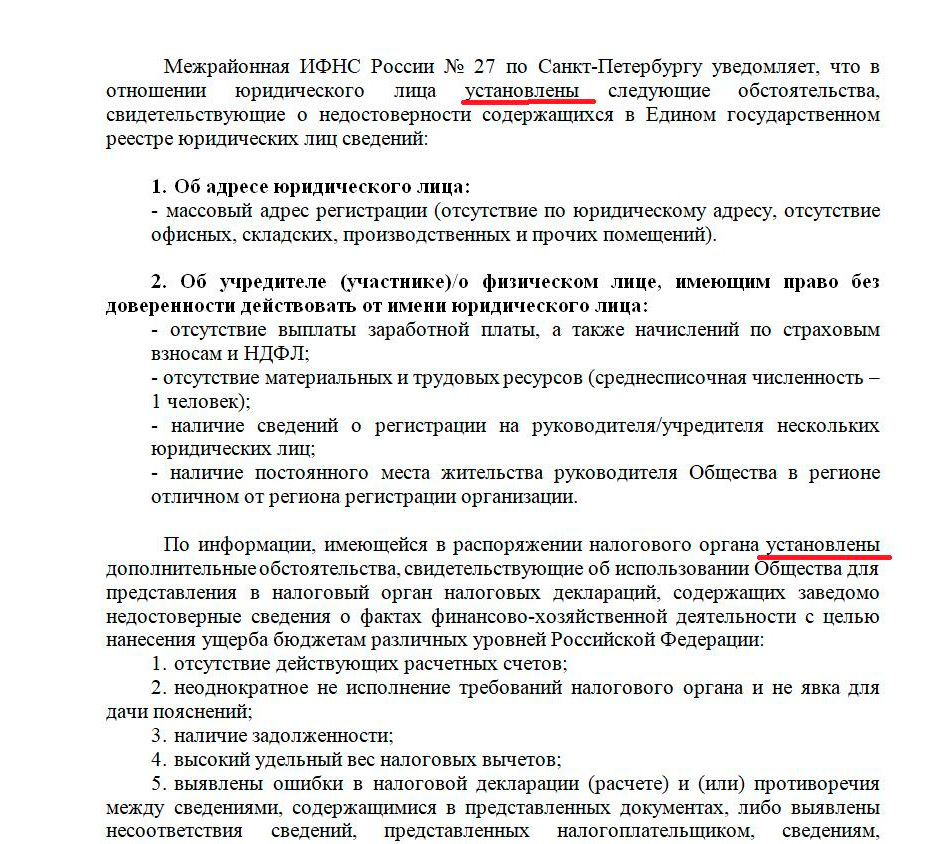

В своем информационном сообщении МИФНС № 27 по Санкт-Петербургу уведомляет, что в отношении юрлица установлены следующие нехорошие обстоятельства:

- массовый юрадрес;

- нет зарплаты, взносов и НДФЛ;

- ССЧ 1 человек;

- директор — собственник многих фирм;

- директор прописан в другом регионе;

- нет расчетного счета;

- для дачи пояснений в ИФНС никто не приходит;

- наличие задолженности;

- слишком много вычетов;

- декларации с ошибками и несоответствиями.

Что хотят

Как указано в документе, петербургские налоговики просят в течение 10 рабочих дней со дня получения настоящего уведомления представить в МИФНС № 27 пояснения по каждому пункту, изложенному в письме или представить документы, свидетельствующие о достоверности сведений, в отношении которых направлено данное письмо.

То есть ошарашенные совершенно необоснованными обвинениями налогоплательщики должны доказать, что все вменяемые им недостоверные признаки на самом деле не имеют места быть.

Чем грозят

Что будет, если через 10 дней не представить доказательства абсурдности обвинений? В уведомлении сообщается: в случае невыполнения юридическим лицом предусмотренной пунктом 6 статьи 11 Федерального закона от 08.08.2001 № 129-ФЗ обязанности сообщить достоверные сведения, а также в случае представления юрлицом документов, не свидетельствующих о достоверности сведений, в отношении которых направлено настоящее уведомление, в ЕГРЮЛ вносится запись о недостоверности сведений о юрлице.

Это, в свою очередь, по сообщению ИФНС, приведет к тому, что электронная подпись директора будет аннулирована.

Недоумение

Что делать? Этим вопросом задаются недоуменные налогоплательщики. Дело в том, что подтверждение получения такого неформализованного письма не требуется.

В письме не никаких реквизитов и телефона исполнителя.

С одной стороны, можно проигнорировать этот креативный творческий всплеск налоговиков. С другой стороны, некоторые налогоплательщики опасаются возможных последствий по внесению в ЕГРЮЛ записи о недостоверности, что чревато множеством проблем.

А вам не приходила подобная рассылка?